Η κυβέρνηση προσπαθεί να υφαρπάξει ψήφους με αναστολή μέτρων και νέα επιδόματα

του Παύλου Δερμενάκη

Οπρωθυπουργός Α. Τσίπρας συνεχώς επιδίδεται σε ένα οικείο πλέον για τον ίδιο «σπορ». Διαπραγματεύεται συνεχώς στο όνομα του ελληνικού λαού αλλά στην πράξη για λογαριασμό του εαυτού του.

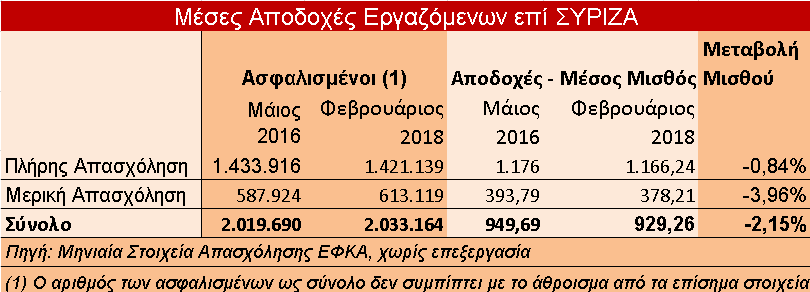

Από την εποχή της μνημονιακής κωλοτούμπας και μέχρι τον φετινό Αύγουστο στο όνομα του να πάρει η Ελλάδα την εκάστοτε δόση του δανείου, μετά από «σκληρές» διαπραγματεύσεις, ο πρωθυπουργός υπέγραφε ότι του απαιτούσαν οι δανειστές ως υπάκουος μαθητής. Το αποτέλεσμα τελικά, μετά την «έξοδο» από τα μνημόνια, είναι να υπάρχει ένα μνημονιακό πλαίσιο, με δεσμεύσεις και μέτρα που ξεπερνούν κατά πολύ το τι προέβλεπε το 3ο μνημόνιο το καλοκαίρι του 2015, που φθάνει αρχικά μέχρι το 2022 και μετά μέχρι το 2060! Φυσικά όλα αυτά «γονάτισαν» ποικιλοτρόπως το λαό. Γονάτισαν το ηθικό του, την εμπιστοσύνη του στο πολιτικό σύστημα και στην αριστερά, την οικονομική του κατάσταση και τις αντοχές του. Η λαϊκή δυσαρέσκεια είναι διάχυτη και αποτυπώνεται με εμφατικό τρόπο στις εκτιμήσεις των «γκάλοπ». Δύο από τα μέτρα που έχει αποδεχθεί η κυβέρνηση για εφαρμογή μεταμνημονιακά είναι α) η για μία ακόμα φορά μείωση των παλαιών (πριν τον Μάιο 2016) συντάξεων κατά 18% με την περικοπή της προσωπικής διαφοράς από 1/1/2019 και β) η μείωση του αφορολόγητου από 8.600 ευρώ σε 5.600 ευρώ από 1/1/2020 που σημαίνει απώλεια εισοδήματος από τα λαϊκά στρώματα της τάξης του 7-8%. Δηλαδή συνολικά νέα μείωση του εισοδήματος των συνταξιούχων κατά 25% και των λοιπών λαϊκών στρωμάτων κατά 7-8%.

Το κόλπο με τις συντάξεις

Τώρα όσο πλησιάζουμε προς τις εκλογές τον πρωθυπουργό τον «ζώνουν τα φίδια», όχι μόνο λόγω της καταβαράθρωσης των ποσοστών του ΣΥΡΙΖΑ αλλά και της προσωπικής του απαξίωσης. Η περιπλοκές που δημιουργεί το Μακεδονικό, οι πιέσεις του τελευταίου διαστήματος εντός της κυβέρνησης με τα γνωστά προβλήματα αλλά και εντός του ΣΥΡΙΖΑ είναι πολύ γνωστά θέματα. Αν υλοποιηθεί η περικοπή των συντάξεων και πάει μετά σε εκλογές είναι από χέρι «καμένος» ακόμα και προσωπικά ο Αλέξης Τσίπρας. Οι φωτιές του καλοκαιριού με το προσωπικό του ξεγύμνωμα του αφαίρεσαν τη δυνατότητα να πάει σε εκλογές πριν τη νέα μείωση των συντάξεων. Άρα όρος επιβίωσης για τον κ. Τσίπρα και την παρέα του η μη περικοπή των συντάξεων, για να ελπίζει σε ένα αξιοπρεπές ποσοστό στις εκλογές που σήμερα φαίνεται ότι θα γίνουν μέσα στην άνοιξη. Έτσι βλέπουμε το τελευταίο διάστημα αυτούς που όλα τα προηγούμενα χρόνια «ελαφρά τη καρδία» υπέγραφαν περικοπές συντάξεων και νέους φόρους να «ενδύονται» την «λεοντή» του αγωνιστή της Αριστεράς και να ζητούν από τους θεσμούς να μην εφαρμοστεί φέτος η περικοπή των συντάξεων. Προσέξτε δεν ζητούν την κατάργηση της διάταξης που οι ίδιοι ψήφισαν για περικοπή των συντάξεων. Ζητούν την προσωρινή μη εφαρμογή του μέτρου. Αν πίστευαν όλα όσα λένε θα πέρναγαν, τουλάχιστον για αυτό, ένα άρθρο και θα καταργούσαν αυτή τη διαχρονική δέσμευση. Όμως δεν προχωρούν σε κάτι τέτοιο. Προσπαθούν να κερδίσουν την υπόθεση για την παρούσα περίοδο και να αφήσουν τον επόμενο, όταν αυτοί δεν θα είναι κυβέρνηση, να βγάλει τα «κάστανα από τη φωτιά» ευελπιστώντας παράλληλα ότι η εφαρμογή του μέτρου από την επόμενη κυβέρνηση θα έρθει στην κατάλληλη για αυτούς συγκυρία, για να επαναλάβουν το «κόλπο» του 2014. Με αφορμή την εκλογή προέδρου της Δημοκρατίας το Φλεβάρη-Μάρτη 2020 και με νωπές τις περικοπές συντάξεων και αφορολόγητου από την επόμενη κυβέρνηση εκτιμούν ότι θα ψαρέψουν στα θολά νερά των «λαϊκών αγώνων» για το εισόδημα. Η υποκρισία και ο αμοραλισμός σε όλο τους το μεγαλείο.

Συνεπώς οι διαπραγματεύσεις της παρούσας φάσης για το θέμα των συντάξεων γίνονται για μία ακόμα φορά στο όνομα του λαού αλλά στην πράξη στο όνομα της εξυπηρέτησης των σχεδιασμών Τσίπρα. Του πλέον υπάκουου μνημονιακού εντολοδόχου πρωθυπουργού μέχρι σήμερα.

Βλέπουμε το τελευταίο διάστημα τους κυβερνητικούς που υπέγραφαν περικοπές συντάξεων και νέους φόρους να ζητούν από τους θεσμούς να μην εφαρμοστεί φέτος η περικοπή των συντάξεων. Προσέξτε ζητούν την προσωρινή μη εφαρμογή του μέτρου. Προσπαθούν να κερδίσουν την υπόθεση για την παρούσα περίοδο και να αφήσουν τον επόμενο, όταν αυτοί δεν θα είναι κυβέρνηση, να βγάλει τα «κάστανα από τη φωτιά»

2+1 προϋπολογισμοί

Η κλασσική διγλωσσία Τσίπρα επιβεβαιώθηκε με την κατάρτιση του προσχεδίου προϋπολογισμού 2019 πριν από 15 μέρες με την κατάθεση δύο σχεδίων. Ένας προϋπολογισμός για εσωτερική, κατανάλωση χωρίς περικοπές συντάξεων και ένας για τους θεσμούς και τις αγορές με την περικοπή. Κλασσική «πολιτική» σκέψη, διαλέγετε και παίρνετε. Και αφού ετοιμάστηκε η διαδικασία με τους θεσμούς, παρά τις συνεχιζόμενες αλλά μετριασμένες σε σχέση με το παρελθόν αντιρρήσεις του ΔΝΤ, κατατέθηκε στις 15/10/2018 στην Κομισιόν σχέδιο προϋπολογισμού χωρίς περικοπές συντάξεων που όμως ικανοποιεί τις απαιτήσεις των δανειστών. Από τις πληροφορίες που κυκλοφορούν δημοσιογραφικά φαίνεται ότι από την Κομισιόν αποδέχονται το σενάριο της μη περικοπής αρκεί να επιτευχθούν οι στόχοι. Σημειώνουμε εδώ ότι το κείμενο που κατατέθηκε είναι άκρως διπλωματικά διατυπωμένο ώστε να φαίνεται η πρόθεση για μη εφαρμογή του μέτρου αλλά και η διάθεση για διαπραγμάτευση. Ειδικότερα στον πίνακα με την μη περικοπή των συντάξεων και τα μέτρα κοινωνικής στήριξης που έχει εξαγγείλει ο κ. Τσίπρας περιλαμβάνεται ως υποσημείωση ότι «η ποσοτικοποίηση των δημοσιονομικών παρεμβάσεων θα οριστικοποιηθεί μετά από διαβουλεύσεις με την Ευρωπαϊκή Επιτροπή». Το τι ακριβώς σημαίνει αυτό θα το γνωρίζουμε στις αρχές Δεκέμβρη μετά τις σχετικές διαβουλεύσεις. Σε κάθε περίπτωση η «γούνα» μας είναι καμένη από τις διαπραγματευτικές επιτυχίες του πρωθυπουργού διαχρονικά.

Η «ελαστικότητα» της Κομισιόν

Η «ελαστική» αντιμετώπιση του θέματος από την Κομισιόν τουλάχιστον σε σχέση με τις αφόρητες πιέσεις κατά το παρελθόν έχει τις ερμηνείες της. α) Υπάρχει το ανοιχτό «μέτωπο» με την Ιταλία και δεν θα βοηθούσε να υπάρχουν δύο μεγάλα θέματα την ίδια περίοδο στην Ευρωζώνη, λαμβανομένου υπόψη του ιδιαίτερου βάρους της Ιταλίας. β) Όπως έδειξε η περίπτωση των stress test στην όλη διαδικασία κλεισίματος του ελληνικού θέματος υπεισέρχονται και πολιτικές και όχι μόνο τεχνικές αποφάσεις. Το να αποδεχθούν οι θεσμοί στην παρούσα περίοδο τη μη περικοπή, εφόσον μπορεί να εφαρμοστεί ανά πάσα στιγμή σημαίνει ότι το σύνολο της πολιτικής τους στην Ελλάδα παραμένει ενεργό. Η περίπτωση με την «επιτυχία» των ελληνικών τραπεζών στα stress test πρέπει να μιας γίνει μάθημα. Εφαρμόζουν κάποια στιγμή «ελαστικότερα» κριτήρια, αποφασίζουν με γνώμονα την πολιτική συγκυρία και αφήνουν το θέμα να το λύσουν οι αγορές. Τα αποτελέσματα με τις τράπεζες από τον Μάιο έως και σήμερα και τα αδιέξοδά τους είναι γνωστά και μας απασχόλησαν αρκετά στα δύο προηγούμενα φύλλα. γ) Οι θεσμοί έχουν εξασφαλισμένα και με Plan B (αυτόματος δημοσιονομικός κόφτης) τα υπέρογκα πλεονάσματα για τα οποία έχει δεσμευτεί η κυβέρνηση. Το πώς επιτυγχάνονται αυτά, πόσο επιβαρύνεται η οικονομία και παραμένει σε στασιμότητα και πόσο φτωχότερα γίνονται τα λαϊκά στρώματα είναι κάτι που τους είναι αδιάφορο τόσο στους θεσμούς όσο και στην κυβέρνηση που πασχίζει με κάθε τρόπο και κόστος για υπερπλεόνασμα. Στόχος της το παραπάνω να πάει σε στοχευμένες εκλογικές παροχές για να ανατρέψουν το σε βάρος τους πολιτικό κλίμα στο λαό.

Συμπερασματικά

Ας μην επαναπαυτούμε στην περίπτωση που δεν θα γίνουν οι περικοπές των συντάξεων από 1/1/2019. Η όλη διαδικασία είναι δρομολογημένη για να γίνουν οι περικοπές, απλά μας δίνουν ένα περιθώριο «ελεύθερου» χρόνου με παράλληλη προσπάθεια για εξαγορά της ψήφου μας. Παράλληλα σε ένα συνεχώς με γοργούς ρυθμούς μεταβαλλόμενο διεθνές οικονομικό και πολιτικό περιβάλλον όπου κυριαρχούν τα συμφέροντα των ισχυρών υπάρχει στην ατζέντα και το ενδεχόμενο να εισπράξει η κυβέρνηση μία άρνηση από τους θεσμούς και να απαιτηθεί η εφαρμογή του μέτρου της περικοπής των συντάξεων και τότε να δούμε «που θα κρυφτούν».